Korteritehingute arv Tallinnas

-29,5%

581 - *Muutus aastataguse ajaga. Allikad maa-amet, kv.ee

Tel:

+372 627 2600

E-mail:

uusmaa@uusmaa.ee

ET

EN

RU

Tel:

+372 627 2600

E-mail:

uusmaa@uusmaa.ee

ET

EN

RU

Pakkumised

Kõik pakkumised (2617)

Elamispinnad (1991)

Ärikinnisvara

Luksuskinnisvara (2617)

Maad (319)

Uusarendused (31)

Eripakkumised (3)

Kinnisvara välismaal (8)

Ostu- ja üürisoovid (6)

Teenused

Elamispindade vahendus

Ärikinnisvara

Luksuskinnisvara

Hindamine

Õigusteenus

Investeeringute nõustamine

Ostu- ja üürisoovid

Kinnisvarauudised

Turuülevaated

Kasulikku

Ettevõttest

Ettevõttest

Karjäär

KKK

Sponsorlus

Kontakt

Tallinn

Tartu

Pärnu

Rakvere – Paide

Jõhvi – Narva

Kuressaare

Viljandi

Jõgeva

Võru

Põlva

Valga

Telefon:

+372 627 2600

E-mail:

uusmaa@uusmaa.ee

Elamispinnad

Ärikinnisvara

Luksuskinnisvara

Hindamine

Uusarendused

Kliendipäevad

Tühjenda väljad

Tüüp

Kõik

Korter

Äripind

Suvila

Maja

Majaosa

Mõis

Parkimiskoht

Villa

Maa

Ärihoone

Arendus

Luksuskinnisvara

Tehing

Kõik

Müüa

Üürile anda

Maakond

Kõik

Harju

Hiiu

Ida-Viru

Järva

Jõgeva

Lääne

Lääne-Viru

Pärnu

Põlva

Rapla

Saare

Tartu

Valga

Viljandi

Võru

Andalucia

Linn/vald

Kõik

Küla/linnaosa

Kõik

Märksõna

Täpsem otsing

Täpsem otsing

Tüübi täpsustus

Veekogu lähedus

Alla 1 km

Alla 2 km

Alla 3 km

Alla 5 km

Alla 10 km

Maakler

Oleg Bolšakov

Ailen Kuusik

Aira Veelmaa

Aivar Kaubi

Aleks Neering

Aleksandr Prussov

Alex Belinsky

Allan Ehasalu

Andre Eding

Andriana Lomakina

Andrus Ilves

Angelika Arro

Anna Vikman-Vähi

Anne Lendla

Anne-Kristi Sinisoo

Anneli Lindemann

Anneli Tammisaar

Annika Karask

Annika Leet

Anton Kuznetski

Argo Arusoo

Arina Mažajeva

Arthur Kušanov

Artur Trubatšov

Ave Klaser

Ave Kruus

Birgit Viilukas

Boris Vasemägi

Carolin Tali

Certh-Cristian Laul

Christin Lauk-Gurtovoi

Christina Luhamets

Danek Bergmann

Danel Talpsepp

Daniil Jevstifejev

Deniss Semtsenkov

Diana Allik

Dmitri Veski

Ebetriin Talts

Eduard Sorokin

Egert Klaas

Egle Selge

Elar Toomsalu

Elena Tomson

Eleri Kerde

Elis-Anett Kaljurand

Elisa Lepik

Elo Talvoja

Elvira Kralle

Eno Juul

Ergo Küppas

Erika Punane

Erki Sepa

Ersto Põlluaas

Eve Kalm

Feliks Krapp

Fred Linnukütt

Galina Vernohajeva

Gelly Alviste

Gerli Alamaa

Gerli Asmer

Gert Nõgu

Getlin Saart

Gregor Ots

Grete Veermets

Hannes Hallik

Heilin Reimand

Helena Peiker

Igor Habal

Igor Semjonov

Indrek Davel

Indrek Peedo

Indrek Rõõm

Isabell Laast

Ivo Lähker

Ivo Lukk

Jan Bortnovski

Janek Saarepuu

Janne Liidik

Janne Lõhmus-Oselein

Jarno Tali

Jelena Kull

Jelena Morozova

Jelena Plahhova

Jevgeni Semjonov

Jörgen Truu

Jüri Vlassov

Kadri Ojamets

Kadri Orusalu

Kairi Vanem

Kaisa Anion

Kate Kivi

Katrin Pärnpuu

Kersti Kukk

Kersti Okas

Kerttu Ämarik

Kertu Ehaste

Ketlin Jundas

Krista Kingo

Kristel Janno

Kristel Vihalem

Kristi Tamm

Kristi Tobreluts

Kristina Leer

Kristina Maksimjuk

Ksenija Jenina

Kutty Kass

Laime Riisimäe

Laura Barbo

Leena Kreitner

Leho Jalg

Leon Lobanov

Li Otsing

Lii Salusaar

Lisete Parve

Ly Johanson

Maarika Andersson

Madis Merioja

Maksim Morgunov

Malle Allese

Marek Kirjanen

Margit Arro

Margit Mikkus

Margit Sild

Margus Mölder

Margus Punane

Mari Lember

Mari-Liis Lokk

Marika Raud

Marina Hodus

Maris Tämmo

Marko Vipp

Markus Saarepuu

Markus Täht

Mart Namsing

Marten Liiva

Marti J. Mägi

Martin Tilk

Martin Vendla

Maryjana Post

Meelis Koroljov

Meelis Paldre

Merike Ploom-Lindmaa

Merilin Fix

Mikk Männamets

Moonika Arrak-Jaam

Morten Tibar

Natalja Kanger

Nelli Kerde

Olga Lauder

Olga Rekkaro

Pavel Kuusik

Peeter Sepp

Pille Sild

Pirje Soonurm

Priit Mäeorg

Raigo Laanemets

Raina Vaarmaa

Rait Potisepp

Ramses Alliksoo

Raul Räisa

Reet Raudsepp

Regina Hõrak

Riho Mõisaäär

Risto Paju

Romet Annast

Ruslan Koch

Saale Veske

Sander Maasing

Sandra Juul

Sarah Pilv

Sergei Zahharov

Signe Aarla

Siim Serka

Siim Soots

Siiri Sõmer

Sille Sillaste

Sofia Talalai

Svetlana Arro

Swen Pahkla

Tähti Tobreluts

Tanel Melts

Tanel Samuel

Tarmo Mahmastol

Tatjana Prokofjeva

Test test

Tiit Matsi

Toomas Kõiv

Triin Orav

Triin Sirg

Triinu Heinluht

Tuulika Mölder

Uno Kollamaa

Urve Viitkar

Valeria Sernova

Vladimir Mištšuk

Hind:

Ruumid:

Pindala:

m

2

hind:

Korruselisus:

Saun

Rõdu / terrass

Kamin

Kelder

Panipaik

Parkimiskoht

Mitte viimane korrus

Eripakkumine

Virtuaaltuur

Tühjenda väljad

0

vastet

Otsi ärikinnisvara maaklereid

Ärikinnisvara (928)

1

2

…

58

Järgmine »

Järjesta

Uuemad enne

Vanemad enne

Odavamad enne

Kallimad enne

Uuemad enne

Vanemad enne

Odavamad enne

Kallimad enne

Sulge

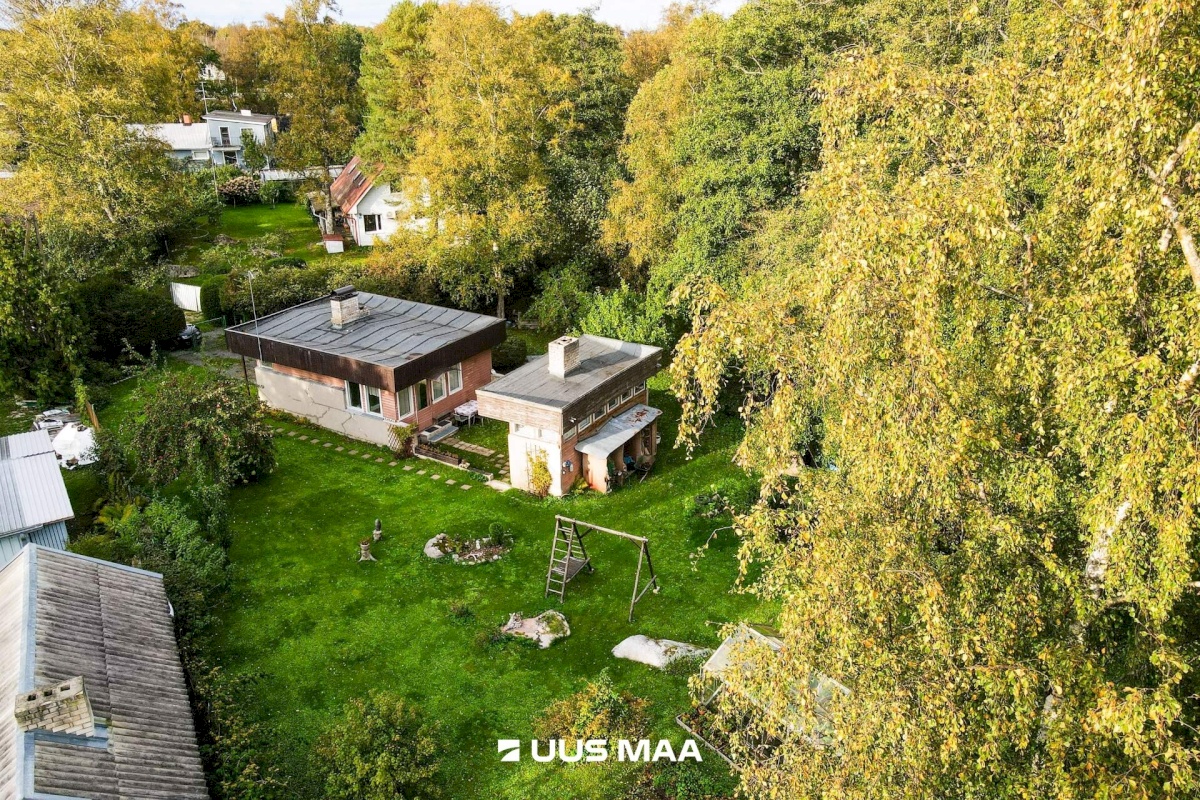

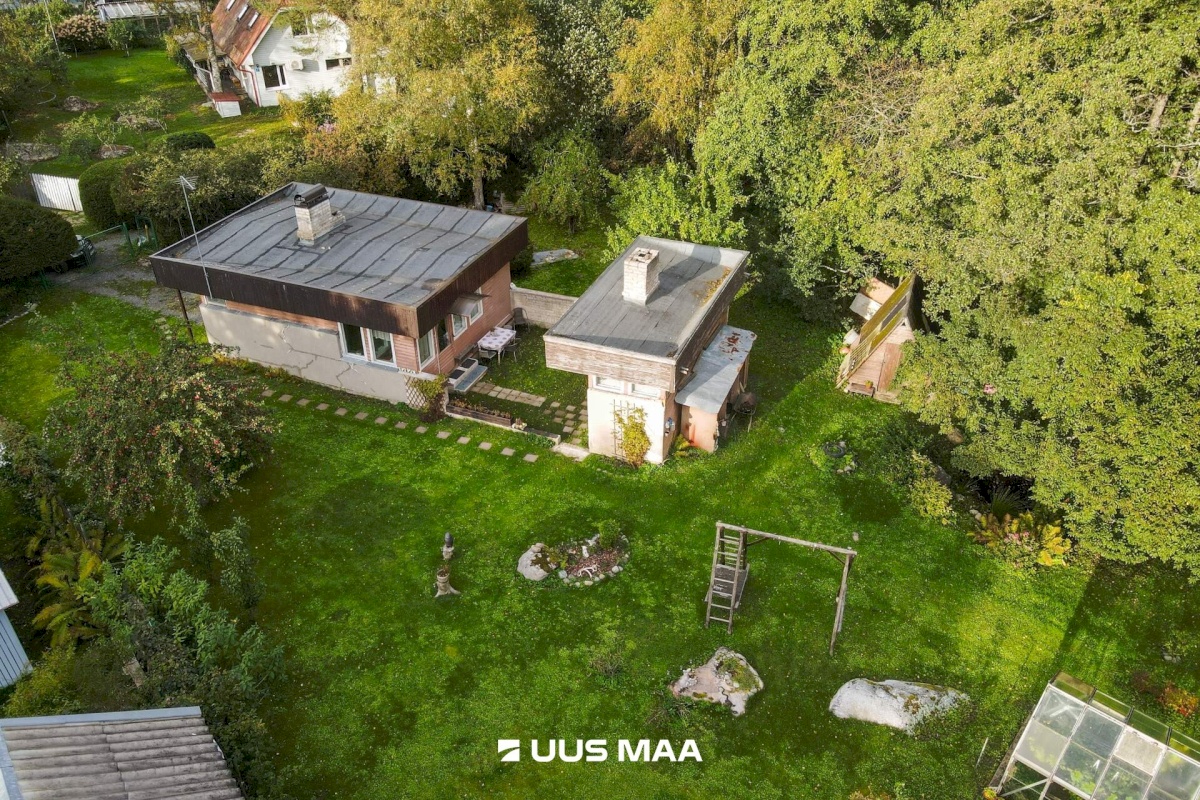

Maa

Metsamaa

Hind

79 000 €

Ruutmeetrihind

15,57 €/m

2

Kaatrimehe unistus- Rannapungerja jõega piirnev kinnistu!

Alutaguse vald, Rannapungerja küla, Purje tn 2

5073.00 m

2

Kontakt: Hannes Hallik,

+372 502 7187

Hind

79 000 €

Ruutmeetrihind

15,57 €/m

2

5073.00 m

2

Äripind

Kaubanduspind

Teenindus

Hind

920 €

Ruutmeetrihind

10,56 €/m

2

1. KORRUSE AVAR ÄRIPIND HAABERSTIS

Tallinn, Haabersti linnaosa, Meistri tn 16

87.10 m

2

Kontakt: Valeria Sernova,

+372 5666 4037

Kontakt: Isabell Laast,

+372 5628 0911

Hind

920 €

Ruutmeetrihind

10,56 €/m

2

87.10 m

2

Äripind

Kaubanduspind

Teenindus

Hind

2 680 €

Ruutmeetrihind

11,43 €/m

2

1. KORRUSE VALGUSKÜLLANE ÄRIPIND HAABERSTIS

Tallinn, Haabersti linnaosa, Meistri tn 16

234.40 m

2

Kontakt: Valeria Sernova,

+372 5666 4037

Kontakt: Isabell Laast,

+372 5628 0911

Hind

2 680 €

Ruutmeetrihind

11,43 €/m

2

234.40 m

2

Äripind

Hind

210 €

Ruutmeetrihind

4,51 €/m

2

ESIMENE KUU TASUTA!

Jõhvi vald, Jõhvi linn, Jaama 14

1 tuba

46.60 m

2

1955.00 m

2

Kontakt: Hannes Hallik,

+372 502 7187

Hind

210 €

Ruutmeetrihind

4,51 €/m

2

1 tuba

46.60 m

2

1955.00 m

2

Maa

Hind

269 000 €

Ruutmeetrihind

48,16 €/m

2

5585 m² elamumaa imelises looduses Randveres!

Viimsi vald, Randvere küla, Metsakasti tee 22

5585.00 m

2

Kontakt: Eleri Kerde,

+372 51 31 009

Hind

269 000 €

Ruutmeetrihind

48,16 €/m

2

5585.00 m

2

Maa

Muu

Hind

74 000 €

Ruutmeetrihind

3,27 €/m

2

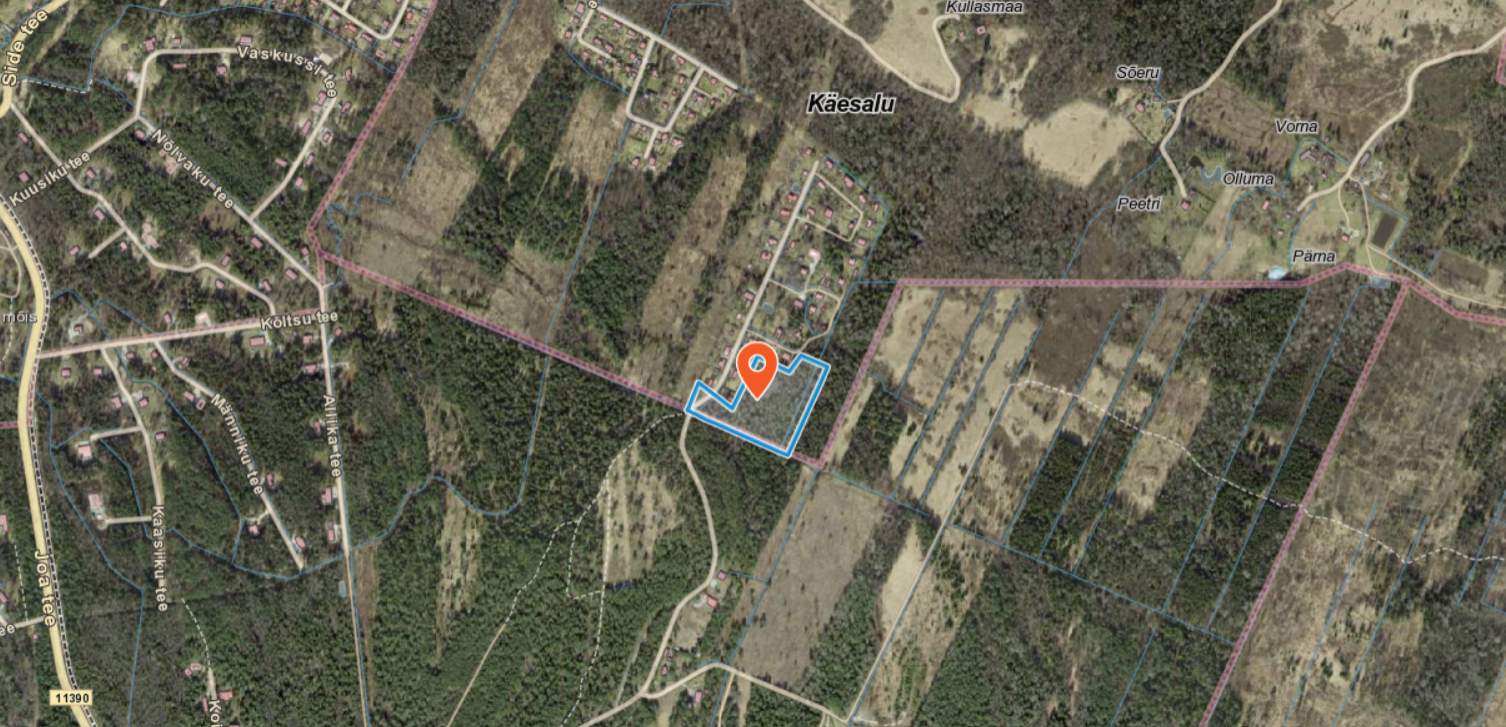

Müüa maatulundusmaa Käesalu külas!

Lääne-Harju vald, Käesalu küla, Lepalinnu

22600.00 m

2

Kontakt: Ketlin Jundas,

+372 56 289 389

Kontakt: Lisete Parve,

+372 5569 0573

Hind

74 000 €

Ruutmeetrihind

3,27 €/m

2

22600.00 m

2

Äripind

Kaubanduspind

Teenindus

Hind

1 800 €

Ruutmeetrihind

17,66 €/m

2

Noblessneri Premium pind!

Tallinn, Põhja-Tallinna linnaosa, Allveelaeva tn 4

1 tuba

101.90 m

2

Kontakt: Madis Merioja,

+372 5302 3919

Hind

1 800 €

Ruutmeetrihind

17,66 €/m

2

1 tuba

101.90 m

2

Maa

Hind

275 000 €

Ruutmeetrihind

234,64 €/m

2

UUS HIND! KAUNIS MEREÄÄRNE SALARANNAGA KINNISTU LEPPNEEMES

Viimsi vald, Leppneeme küla, Pärnapuu tee 8

1172.00 m

2

Kontakt: Ly Johanson,

+372 50 68 605

Hind

275 000 €

Ruutmeetrihind

234,64 €/m

2

1172.00 m

2

Äripind

Hind

1 200 000 €

Ruutmeetrihind

900,29 €/m

2

Büroohoone südalinnas!

Viljandi linn, Vanalinn, Lossi 22

1332.90 m

2

881.00 m

2

Kontakt: Reet Raudsepp,

+372 509 0408

Hind

1 200 000 €

Ruutmeetrihind

900,29 €/m

2

1332.90 m

2

881.00 m

2

Äripind

Hind

1 217 €

Ruutmeetrihind

6,50 €/m

2

Tallinn, Lasnamäe linnaosa, Osmussaare tn 10

5 tuba

187.30 m

2

11252.00 m

2

Kontakt: Argo Arusoo,

+372 555 85 467

Hind

1 217 €

Ruutmeetrihind

6,50 €/m

2

5 tuba

187.30 m

2

11252.00 m

2

Maa

Hind

17 900 €

Ruutmeetrihind

2,73 €/m

2

HARITAV MAA!

Saue vald, Nurme küla, Tammeotsa-Põllu

6565.00 m

2

Kontakt: Argo Arusoo,

+372 555 85 467

Hind

17 900 €

Ruutmeetrihind

2,73 €/m

2

6565.00 m

2

Maa

Hind

150 000 €

Ruutmeetrihind

47,36 €/m

2

Uued elamumaa kinnistud kohe Keila piiril!

Keila linn, Valkse küla, Arutammiku tee 9

3167.00 m

2

Kontakt: Martin Vendla,

+372 5561 3453

Hind

150 000 €

Ruutmeetrihind

47,36 €/m

2

3167.00 m

2

Maa

Hind

138 000 €

Ruutmeetrihind

43,44 €/m

2

Uued elamumaa kinnistud kohe Keila piiril!

Keila linn, Valkse küla, Arutammiku tee 7

3177.00 m

2

Kontakt: Martin Vendla,

+372 5561 3453

Hind

138 000 €

Ruutmeetrihind

43,44 €/m

2

3177.00 m

2

Maa

Hind

162 000 €

Ruutmeetrihind

53,78 €/m

2

Uued elamumaa kinnistud kohe Keila piiril!

Keila linn, Valkse küla, Tammelehe tee 4

3012.00 m

2

Kontakt: Martin Vendla,

+372 5561 3453

Hind

162 000 €

Ruutmeetrihind

53,78 €/m

2

3012.00 m

2

Maa

Hind

150 000 €

Ruutmeetrihind

49,44 €/m

2

Uued elamumaa kinnistud kohe Keila piiril!

Keila linn, Valkse küla, Tammelehe tee 2

3034.00 m

2

Kontakt: Martin Vendla,

+372 5561 3453

Hind

150 000 €

Ruutmeetrihind

49,44 €/m

2

3034.00 m

2

Broneeritud

Äripind

Muu

Hind

364 €

Ruutmeetrihind

7,51 €/m

2

SOOVID ÄRIPINDA KESKLINNAS- SIIN SEE ON!

Viljandi linn, Tallinna tn 3

1 tuba

48.50 m

2

Kontakt: Malle Allese,

+372 520 5544

Hind

364 €

Ruutmeetrihind

7,51 €/m

2

1 tuba

48.50 m

2